日期:2022-12-08

导语:近期宏观政策暖风频频,使的在大宗商品结束了下跌,纷纷出现反弹走势,在此带动下,乙二醇也结束了阴跌走势,开启了一波反弹走势。

汇率方面,美元指数见顶回落

图1美元指数走势图

汇率方面,前期强势美元出现了连续回调走势,美元指数从高位大幅回落,缓解了大宗商品的下行压力,美元结算的商品,在近期纷纷出现了一波反弹走势。

2、防疫政策的调整形成利好

国务院联防联控机制综合组11日公布《关于进一步优化新冠肺 炎疫情防控措施 科学精准做好防控工作的通知》。通知指出,党中央对进一步优化防控工作的二十条措施作出重要部署、提出明确要求,各地各部门要不折不扣把各项优化措施落实到位。

3、央行、银保监会出手,出台十六条措施支持房地产市场平稳健康发展利好实体经济

央行、银保监会出手,出台十六条措施支持房地产市场平稳健康发展,要求保持房地产融资平稳有序、积极做好“保交楼”金融服务、依法保障住房金融消费者合法权益、延长房地产贷款集中度管理政策过渡期安排。两部门明确,稳定房地产开发贷款投放,支持个人住房贷款合理需求,支持开发贷款及信托贷款等存量融资合理展期,支持优质房地产企业发行债券融资,阶段性优化房地产项目并购融资政策,加快推动房地产风险市场化出清。

宏观方面利好影响下,期货盘面空头情绪得到较大缓解,前期空头资金减仓意愿明显增强下,对期货盘面的涨升推动明显。

对于宏观方面的利好,能否对市场形成的支撑引发市场关注,目前后市乐观的主要逻辑是目前,乙二醇仍处于历史底部,各工艺都经历了一年多的亏损,后期宏观方面偏暖修复市场信心,市场或者出现一波反弹行情。

但是目前来看,虽然国家出台了刺激经济措施,有助于经济的企稳,但是暂难改变其下行的趋势,宏观情绪得到一定释放后,市场趋势将重新被产品基本面主导。

表1:乙二醇各工艺产能情况

装置 | 产能 | 产能占比 |

一体化 | 1392 | 59.26% |

煤制 | 865 | 36.82% |

MTO | 92 | 3.92% |

总产能基数 | 2349 |

隆众数据显示,11月14日起,国内乙二醇装置产能基数上调至2349.1万吨;其中煤制乙二醇产能基数865万吨,上调38万吨,新增陕煤120万吨,剔除利华益20,湖北化肥20、阳煤平定20、阳煤深州22万;非煤制乙二醇产能基数稳定在1484.1万吨。

乙二醇新增产能在四季度最后两月将重新对市场形成压力,榆木化学年产180万吨的装置目前两条线已经正常生产,日产3000吨以上,后期第三条线也将进入开车阶段,盛虹炼化年产190万吨装置的一条100万吨生产线预计12月份将有产品,7-9月份,国内几套产能较大装置的检修完成后,年内检修的机率较小,目前产能较大装置只有镇海炼化年产80万吨的生产线在12月有检修计划,11-12月份供应压力将进一步增大。

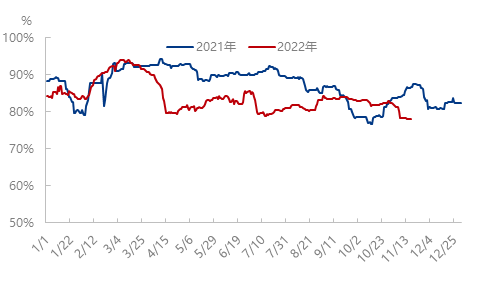

图2:2021/2022年聚酯开工率对比图

需求方面,主要下游聚酯传统旺季开工并不理想,传统旺季过后,工厂面临着较大库存压力,终端订单情况不理想下,放假或提前至12月份开始,聚酯面临着较大的销售压力下,开工负荷或进一步降低。

市场供需情况悲观预期明显情况下,后期空头情绪仍然笼罩市场,市场经过短暂横盘后,再度下行的机率较大。